Opinión

ARCA, GOB y Amics de la Terra denuncian el uso del impuesto Turismo Sostenible para realizar inversiones que no se corresponden con el objetivo originario

Actualizado el 24/11/2021 10:47 Compartir

Las entidades exigen el cumplimiento de la propia Ley del impuesto de Turismo Sostenible que han derogado de facto y el cumplimiento de los acuerdos de gobernabilidad de Bellver relativos a la revisión de las finalidades del ITS: es necesario volver a garantizar la disposición de un impuesto finalista ecopatrimonial, revisar las finalidades, la toma de decisiones y garantizar la transparencia y la participación real y efectiva de los órganos de decisión.

Las entidades denuncian el comportamiento abusivo de la administración en el destino y administración de los fondos del impuesto que ha desnaturalizado y convertido en un cajón de sastre a disposición del Gobierno, sin participación ni transparencia en la toma de decisiones.

La semana pasada se anunció por parte del Gobierno que se vuelve a suspender, un ejercicio más - ya lo hizo con la Ley 2/2020, 2020, de 15 de octubre, de medidas urgentes y extraordinarias para el impulso de la actividad económica y la simplificación administrativa en el ámbito de las administraciones públicas de las Islas Baleares para paliar los efectos de la crisis ocasionada por la COVID-19, art. 37- el funcionamiento de la Comisión de Impulso del Turismo Sostenible y la aprobación del Plan Anual estratégico, para destinarlo a gastos COVID y que las inversiones en “turismo sostenible” se verán compensadas por los fondos europeos.

Por las tres entidades que formamos parte del Comité ejecutivo y el Pleno de la Comisión de Impulso del Turismo sostenible, esta decisión se suma a una serie de aspectos que ya hemos ido denunciando y que constatan la degradación progresiva y desnaturalización de los objetivos originales del Impuesto y la nefasta gestión que se ha realizado en los últimos años.

Un impuesto que debe ser finalista, ecopatrimonial y participado, y que es ahora más necesario que nunca.

Desde las diferentes entidades, y como participantes de las sesiones del Comité ejecutivo y del Pleno, hemos denunciado durante todo este tiempo:

1.- Que, desde su creación, en 2016, el Gobierno sólo ha convocado a la Comisión para ratificar sus planes. Su funcionamiento no es suficientemente transparente, partipativo ni decisorio. Ahora, además, la Comisión para el Impulso del Turismo Sostenible está suspendida a raíz de la COVID, justo cuando el diálogo social es más necesario que nunca.

Es la Administración la que ha decidido (o negociado fuera del ámbito de la Comisión y el Plenario) cuáles son los proyectos que deben seleccionarse para obtener financiación, y que el papel de la Comisión y el Plenario se reduce a ratificar las decisiones que ha tomado la Administración sin ningún tipo de criterios objetivos de valoración de los proyectos.

2.- Que se han empleado sus fondos de forma disoluta para realizar inversiones que no se corresponden con el objetivo originario del ITS. La Ley del ITS establece que se priorizará la inversión en proyectos ambientales y patrimoniales por qué determina que debería ser un impuesto finalista. En cambio, el uso que se hace de estos fondos públicos promueve todo lo contrario, agravando la crisis socioecológica con mayor crecimiento insostenible.

3.- Los criterios de valoración para la selección de proyectos son contradictorios en muchas ocasiones con lo que establece la propia Ley del Impuesto y su desarrollo reglamentario. Existe una falta absoluta de transparencia en cuanto a los criterios que ha utilizado la AETIB para determinar que los proyectos que se aprobaban eran sostenibles desde el punto de vista ambiental, social y económico, tal y como establece el artículo 19.3 de la ley. Ahora mismo desconocemos el % de los recursos del fondo que se han destinado hasta la suspensión de las finalidades del impuesto, a las actuaciones del artículo 19.3 a) de la ley (protección, preservación, modernización y recuperación del medio natural , rural, agrario y marino) que la propia ley considera que dentro del conjunto de estas actuaciones deben priorizarse los proyectos de carácter medioambiental. También se desconoce el número de proyectos que podrían formar parte de las actuaciones a que se refiere la letra a) y que han quedado fuera financiación.

4.- La nula intención por parte del Gobierno de que el resto de miembros de la Comisión participen en la toma de decisiones, como pone de manifiesto el sistema de votación que es indicativo del carácter residual y para cubrir las apariencias en cuanto a la representación de las entidades del tercer sector, cuyo mecanismo exige la unanimidad entre la representación de las entidades que tengan como principales finalidades la defensa y promoción del medio ambiente o cualquier otra de las finalidades a que se refiere el artículo 19.3 de la Ley 2/2016, abocando a la consideración de abstención del voto si no existe coincidencia absoluta. La manifiesta perversión de este procedimiento supone, en la práctica, el silenciamiento de las voces de una parte muy relevante de la sociedad de nuestras islas en la gestión de este impuesto, y es indicativa de la falta de interés real por parte del Gobierno de las Islas Baleares para con la participación social.

5. Ciertos gastos millonarios del fondo, de los que sólo sabemos por la publicidad, conculcan, a nuestro entender, incluso los destinos “urgentes y extraordinarios” para paliar los efectos de la crisis de la COVID-19 potenciando la recuperación económica de las Islas Baleares (Ley 2/2020, 2020, de 15 de octubre, de medidas urgentes y extraordinarias para el impulso de la actividad económica y la simplificación administrativa en el ámbito de las administraciones públicas de las Islas Baleares para paliar los efectos de la crisis ocasionada por la COVID-19, artículo 37).

6. El bloqueo de la creación de grupos de trabajo previstos en la Ley y en el Reglamento y que nunca han sido convocados.

7. La connivencia del resto de administraciones ante unos hechos denunciados por escrito y de forma presencial y reiterada en las reuniones de la Comisión.

Las entidades reclaman la convocatoria urgente y extraordinaria del Pleno de la Comisión

Por todo ello, las tres entidades exigimos que no se suspenda de facto el Impuesto y que el Gobierno cumpla lo que determina la propia Ley del Impuesto y lo que se comprometió en los acuerdos de gobernabilidad del Pacto de Bellver (acuerdo 91 ). Así, exigimos que se convoque con carácter extraordinario y de urgencia al Pleno de la Comisión para revisar objetivos, finalidades y gestión de los fondos.

Desde las entidades reclaman poner en marcha un equipo de trabajo que revise las finalidades del ITS (art. 19.3), elabore la estrategia, como mínimo por un período quinquenal y que se abra un proceso para volver a redactar la composición, sistema de votación y valoración de proyectos.

Además, exigimos el informe de evaluación de impacto de la Ley y del Impuesto que establece la Disposición Adicional primera de la Ley y que determina que:

“En el plazo de dos años y medio a contar desde el primer devengo del impuesto a que se refiere el apartado 2 de la disposición final tercera de esta ley, y en todo caso antes del 31 de diciembre de 2018, y posteriormente cada tres años, el Gobierno de las Islas Baleares elaborará un informe de evaluación de impacto de la ley y del impuesto.

El informe deberá incluir un análisis detallado y motivado, como mínimo, de los siguientes aspectos:

a) La eficacia del impuesto, a efectos de determinar en qué medida se han alcanzado las finalidades pretendidas con la aprobación.

b) La eficiencia de la ley, identificando las cargas administrativas que podrían haber sido innecesarias.

c) La sostenibilidad del impuesto, en el marco previsto en la Ley 2/2011, de 4 de marzo, de economía sostenible, y en el resto del ordenamiento jurídico.

d) El impacto que el impuesto pueda generar.

Desde las entidades GOB, ARCA y Amigos de la Tierra, consideramos imprescindible regenerar el espíritu y aplicación efectiva del Impuesto: un impuesto más necesario que nunca, gestionado de forma abierta y transparente, con inversiones finalistas que garanticen el futuro de la propia tasa yy su contribución a la protección del medioambiente y del patrimonio de las Islas.

Las entidades denuncian el comportamiento abusivo de la administración en el destino y administración de los fondos del impuesto que ha desnaturalizado y convertido en un cajón de sastre a disposición del Gobierno, sin participación ni transparencia en la toma de decisiones.

La semana pasada se anunció por parte del Gobierno que se vuelve a suspender, un ejercicio más - ya lo hizo con la Ley 2/2020, 2020, de 15 de octubre, de medidas urgentes y extraordinarias para el impulso de la actividad económica y la simplificación administrativa en el ámbito de las administraciones públicas de las Islas Baleares para paliar los efectos de la crisis ocasionada por la COVID-19, art. 37- el funcionamiento de la Comisión de Impulso del Turismo Sostenible y la aprobación del Plan Anual estratégico, para destinarlo a gastos COVID y que las inversiones en “turismo sostenible” se verán compensadas por los fondos europeos.

Por las tres entidades que formamos parte del Comité ejecutivo y el Pleno de la Comisión de Impulso del Turismo sostenible, esta decisión se suma a una serie de aspectos que ya hemos ido denunciando y que constatan la degradación progresiva y desnaturalización de los objetivos originales del Impuesto y la nefasta gestión que se ha realizado en los últimos años.

Un impuesto que debe ser finalista, ecopatrimonial y participado, y que es ahora más necesario que nunca.

Desde las diferentes entidades, y como participantes de las sesiones del Comité ejecutivo y del Pleno, hemos denunciado durante todo este tiempo:

1.- Que, desde su creación, en 2016, el Gobierno sólo ha convocado a la Comisión para ratificar sus planes. Su funcionamiento no es suficientemente transparente, partipativo ni decisorio. Ahora, además, la Comisión para el Impulso del Turismo Sostenible está suspendida a raíz de la COVID, justo cuando el diálogo social es más necesario que nunca.

Es la Administración la que ha decidido (o negociado fuera del ámbito de la Comisión y el Plenario) cuáles son los proyectos que deben seleccionarse para obtener financiación, y que el papel de la Comisión y el Plenario se reduce a ratificar las decisiones que ha tomado la Administración sin ningún tipo de criterios objetivos de valoración de los proyectos.

2.- Que se han empleado sus fondos de forma disoluta para realizar inversiones que no se corresponden con el objetivo originario del ITS. La Ley del ITS establece que se priorizará la inversión en proyectos ambientales y patrimoniales por qué determina que debería ser un impuesto finalista. En cambio, el uso que se hace de estos fondos públicos promueve todo lo contrario, agravando la crisis socioecológica con mayor crecimiento insostenible.

3.- Los criterios de valoración para la selección de proyectos son contradictorios en muchas ocasiones con lo que establece la propia Ley del Impuesto y su desarrollo reglamentario. Existe una falta absoluta de transparencia en cuanto a los criterios que ha utilizado la AETIB para determinar que los proyectos que se aprobaban eran sostenibles desde el punto de vista ambiental, social y económico, tal y como establece el artículo 19.3 de la ley. Ahora mismo desconocemos el % de los recursos del fondo que se han destinado hasta la suspensión de las finalidades del impuesto, a las actuaciones del artículo 19.3 a) de la ley (protección, preservación, modernización y recuperación del medio natural , rural, agrario y marino) que la propia ley considera que dentro del conjunto de estas actuaciones deben priorizarse los proyectos de carácter medioambiental. También se desconoce el número de proyectos que podrían formar parte de las actuaciones a que se refiere la letra a) y que han quedado fuera financiación.

4.- La nula intención por parte del Gobierno de que el resto de miembros de la Comisión participen en la toma de decisiones, como pone de manifiesto el sistema de votación que es indicativo del carácter residual y para cubrir las apariencias en cuanto a la representación de las entidades del tercer sector, cuyo mecanismo exige la unanimidad entre la representación de las entidades que tengan como principales finalidades la defensa y promoción del medio ambiente o cualquier otra de las finalidades a que se refiere el artículo 19.3 de la Ley 2/2016, abocando a la consideración de abstención del voto si no existe coincidencia absoluta. La manifiesta perversión de este procedimiento supone, en la práctica, el silenciamiento de las voces de una parte muy relevante de la sociedad de nuestras islas en la gestión de este impuesto, y es indicativa de la falta de interés real por parte del Gobierno de las Islas Baleares para con la participación social.

5. Ciertos gastos millonarios del fondo, de los que sólo sabemos por la publicidad, conculcan, a nuestro entender, incluso los destinos “urgentes y extraordinarios” para paliar los efectos de la crisis de la COVID-19 potenciando la recuperación económica de las Islas Baleares (Ley 2/2020, 2020, de 15 de octubre, de medidas urgentes y extraordinarias para el impulso de la actividad económica y la simplificación administrativa en el ámbito de las administraciones públicas de las Islas Baleares para paliar los efectos de la crisis ocasionada por la COVID-19, artículo 37).

6. El bloqueo de la creación de grupos de trabajo previstos en la Ley y en el Reglamento y que nunca han sido convocados.

7. La connivencia del resto de administraciones ante unos hechos denunciados por escrito y de forma presencial y reiterada en las reuniones de la Comisión.

Las entidades reclaman la convocatoria urgente y extraordinaria del Pleno de la Comisión

Por todo ello, las tres entidades exigimos que no se suspenda de facto el Impuesto y que el Gobierno cumpla lo que determina la propia Ley del Impuesto y lo que se comprometió en los acuerdos de gobernabilidad del Pacto de Bellver (acuerdo 91 ). Así, exigimos que se convoque con carácter extraordinario y de urgencia al Pleno de la Comisión para revisar objetivos, finalidades y gestión de los fondos.

Desde las entidades reclaman poner en marcha un equipo de trabajo que revise las finalidades del ITS (art. 19.3), elabore la estrategia, como mínimo por un período quinquenal y que se abra un proceso para volver a redactar la composición, sistema de votación y valoración de proyectos.

Además, exigimos el informe de evaluación de impacto de la Ley y del Impuesto que establece la Disposición Adicional primera de la Ley y que determina que:

“En el plazo de dos años y medio a contar desde el primer devengo del impuesto a que se refiere el apartado 2 de la disposición final tercera de esta ley, y en todo caso antes del 31 de diciembre de 2018, y posteriormente cada tres años, el Gobierno de las Islas Baleares elaborará un informe de evaluación de impacto de la ley y del impuesto.

El informe deberá incluir un análisis detallado y motivado, como mínimo, de los siguientes aspectos:

a) La eficacia del impuesto, a efectos de determinar en qué medida se han alcanzado las finalidades pretendidas con la aprobación.

b) La eficiencia de la ley, identificando las cargas administrativas que podrían haber sido innecesarias.

c) La sostenibilidad del impuesto, en el marco previsto en la Ley 2/2011, de 4 de marzo, de economía sostenible, y en el resto del ordenamiento jurídico.

d) El impacto que el impuesto pueda generar.

Desde las entidades GOB, ARCA y Amigos de la Tierra, consideramos imprescindible regenerar el espíritu y aplicación efectiva del Impuesto: un impuesto más necesario que nunca, gestionado de forma abierta y transparente, con inversiones finalistas que garanticen el futuro de la propia tasa yy su contribución a la protección del medioambiente y del patrimonio de las Islas.

-

Marratxí celebra una nueva edición del Fang Tapa entre Sant Marçal y Es Figueral

Marratxí celebra una nueva edición del Fang Tapa entre Sant Marçal y Es Figueral

-

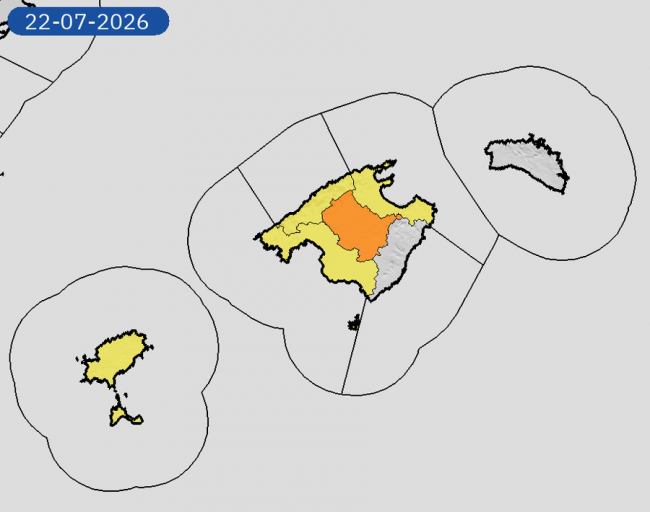

Martes y miércoles seguiremos en alerta naranja

Martes y miércoles seguiremos en alerta naranja

-

El Govern y el Ayuntamiento de Sóller presentan una promoción del IBAVI de 13 viviendas públicas

El Govern y el Ayuntamiento de Sóller presentan una promoción del IBAVI de 13 viviendas públicas

-

SFM repasa los 150 años del tren con un libro centrado en la etapa autonómica del ferrocarril en Mallorca

SFM repasa los 150 años del tren con un libro centrado en la etapa autonómica del ferrocarril en Mallorca

-

Un detenido por sustraer objetos a turistas en el aeropuerto

Un detenido por sustraer objetos a turistas en el aeropuerto

-

El Consell de Mallorca inicia el apuntalamiento integral de Sa Fàbrica Nova de Sóller para garantizar la conservación del edificio

El Consell de Mallorca inicia el apuntalamiento integral de Sa Fàbrica Nova de Sóller para garantizar la conservación del edificio

-

La Policía Nacional detiene a un hombre por irrumpir en una vivienda agrediendo al morador para robarle

La Policía Nacional detiene a un hombre por irrumpir en una vivienda agrediendo al morador para robarle

-

El Servicio de Vigilancia del Litoral intensifica el control del chárter irregular en el Port de Sóller con diez intervenciones

El Servicio de Vigilancia del Litoral intensifica el control del chárter irregular en el Port de Sóller con diez intervenciones

-

El Govern recibe más de 1.000 solicitudes del 'Cheque Canguro' para cubrir los gastos de la escuela matinal

El Govern recibe más de 1.000 solicitudes del 'Cheque Canguro' para cubrir los gastos de la escuela matinal

-

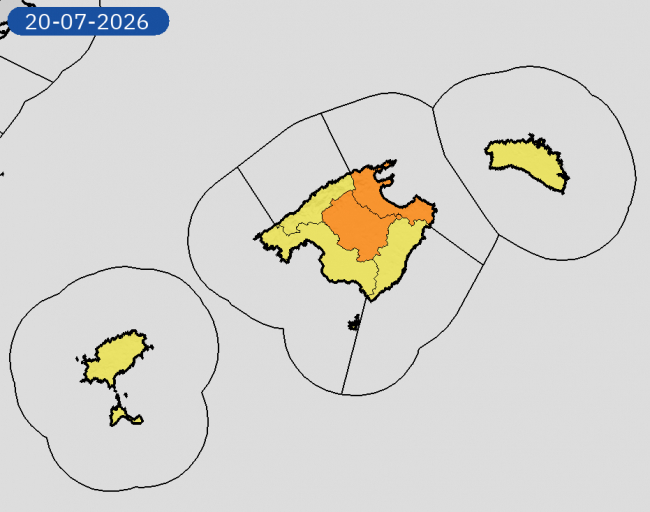

Hoy lunes nivel máximo de aviso naranja, llegando a los 40º en el interior de Mallorca

Hoy lunes nivel máximo de aviso naranja, llegando a los 40º en el interior de Mallorca

-

El Govern actúa en más de 6,7 kilómetros de torrentes de Mallorca durante el mes de junio

El Govern actúa en más de 6,7 kilómetros de torrentes de Mallorca durante el mes de junio

-

El PP reafirma su compromiso con los jóvenes para acceder a una vivienda tras la aprobación de la ayuda de 10.000 euros del Govern Prohens

El PP reafirma su compromiso con los jóvenes para acceder a una vivienda tras la aprobación de la ayuda de 10.000 euros del Govern Prohens

-

El presidente Galmés y el consejero Bestard visitan las obras de la futura planta de compostaje de Llucmajor

El presidente Galmés y el consejero Bestard visitan las obras de la futura planta de compostaje de Llucmajor

-

El Govern concede 1,1 millones de euros en ayudas individualizadas a cerca de 400 deportistas de las Illes Balears

El Govern concede 1,1 millones de euros en ayudas individualizadas a cerca de 400 deportistas de las Illes Balears

-

El Govern impulsa la modernización y mejora del tratamiento de la EDAR de Vilafranca

El Govern impulsa la modernización y mejora del tratamiento de la EDAR de Vilafranca

-

El Govern impulsa una campaña de sensibilización para proteger a la pardela balear durante sus primeros vuelos

El Govern impulsa una campaña de sensibilización para proteger a la pardela balear durante sus primeros vuelos

-

Salud refuerza al SAMU 061 con motivo de la final del Mundial de fútbol

Salud refuerza al SAMU 061 con motivo de la final del Mundial de fútbol

-

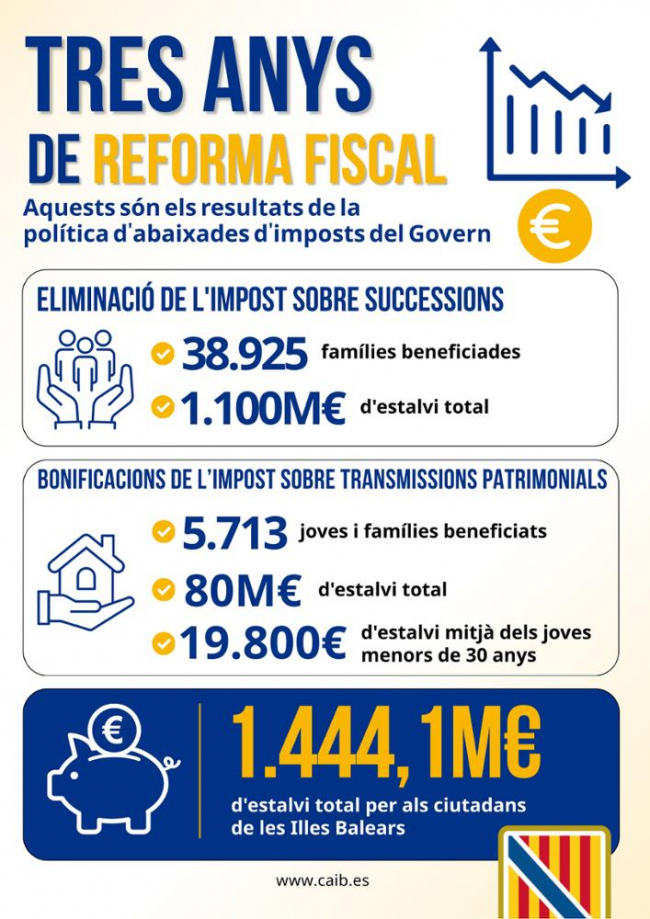

Los ciudadanos de las Illes Balears se han ahorrado más de 1.440 millones de euros con la reforma fiscal iniciada hace hoy 3 años

Los ciudadanos de las Illes Balears se han ahorrado más de 1.440 millones de euros con la reforma fiscal iniciada hace hoy 3 años

-

Seguimos en alerta naranja y con noches tropicales

Seguimos en alerta naranja y con noches tropicales

-

El Consell de Mallorca mantiene el contacto con el sector turístico de Cala Millor y Sa Coma para seguir la evolución de la temporada

El Consell de Mallorca mantiene el contacto con el sector turístico de Cala Millor y Sa Coma para seguir la evolución de la temporada

- Contacto

- www.noticiasmallorca.es

- publicidad@noticiasmallorca.es

- Tarifas Publicidad

Copyright © noticiasmallorca.es es una marca registrada. Todos los derechos reservados.